行业景气度出现分化,暴露了中国经济动能转换的着实景象。貌似复杂的那些市场表现背后呀,实际上存在着清晰的逻辑线索,这既诠释了近些年来面临的经济压力,又点明了未来希望的所在方位。

政策冲击下的传统行业困局

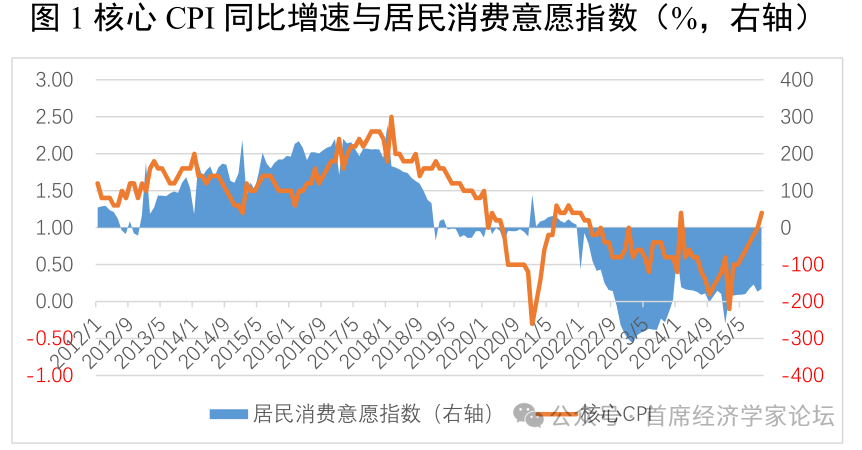

2017年起,一系列国内外政策调整,对多个传统行业造成持续影响,行业发展动能显著减弱,其景气度下行,与经济大环境中核心消费者价格指数走弱、居民消费意愿下降等趋势同步显现,这不是单一因素致使,而是内外政策环境变化叠加而成的结果。

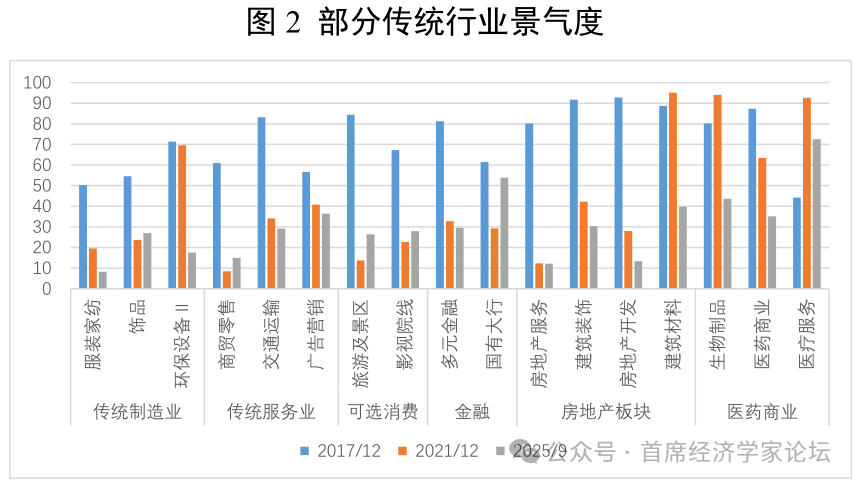

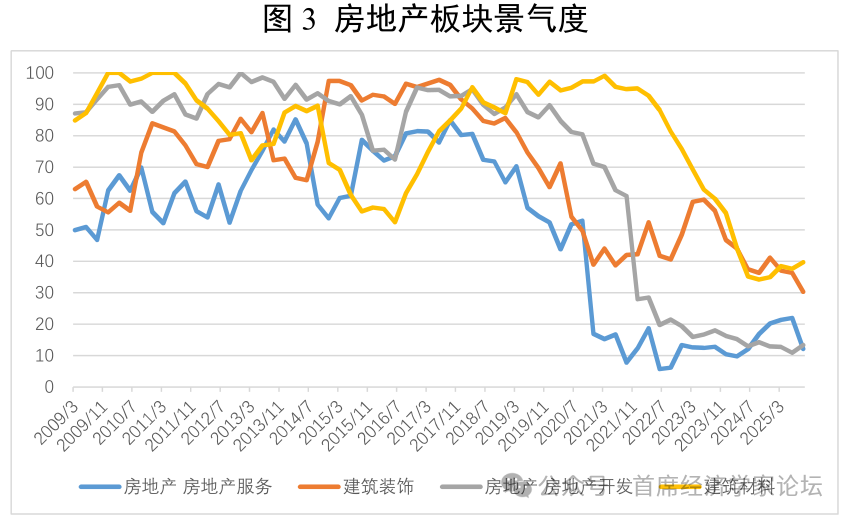

总体而言,那些遭遇较大影响的行业散布于各处,比如在金融范畴里的信托、期货以及国有大行,它们的资产质量跟盈利能力跟传统经济的景气程度紧密关联,所以都面临着压力。另外,医药商业等从前在特殊阶段拥有高景气度的子行业,也伴随需求趋于常态化以及政策进行调控而渐渐回归到理性状态。

展现韧性的必需消费行业

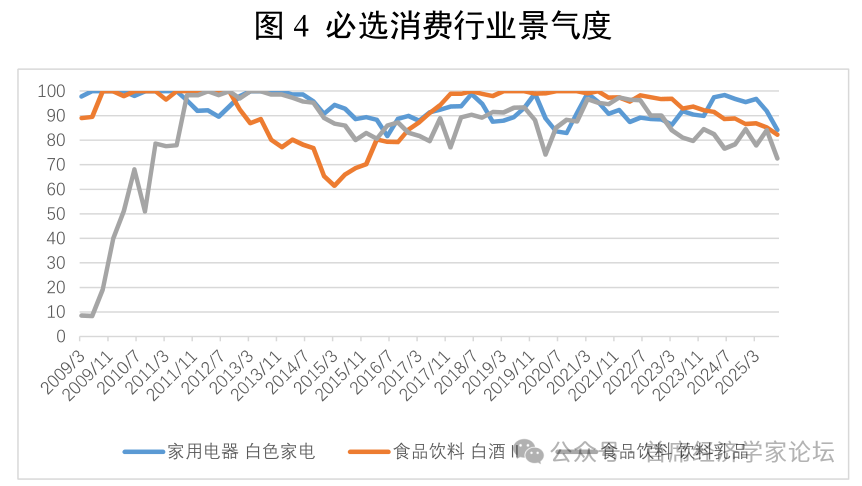

同遭遇冲击的行业形成对照的,是必需消费范畴所呈现出的强劲稳定性,这些范畴主要包含食品饮料、家电、农林牧渔等和居民基础生活需求有关联的范畴,其景气程度长久保持在较高水准,这般的韧性来源于其需求的刚性,受到宏观经济周期波动的影响相对而言较小。

必需消费行业呈现出稳定态势,这得归因于其市场竞争格局相对成熟,以及商业模式清晰明确。哪怕是在整体社会消费品零售总额增长速度放慢的阶段,但是这些行业里面的龙头企业依旧能够维持稳健的经营状况。如此一来,便为投资者在面对经济不确定性的情形之下,带来了至关重要的防御性选择。

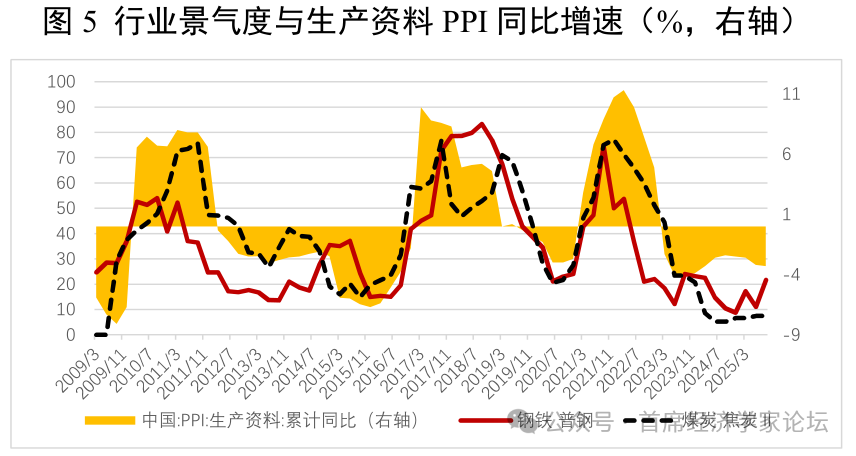

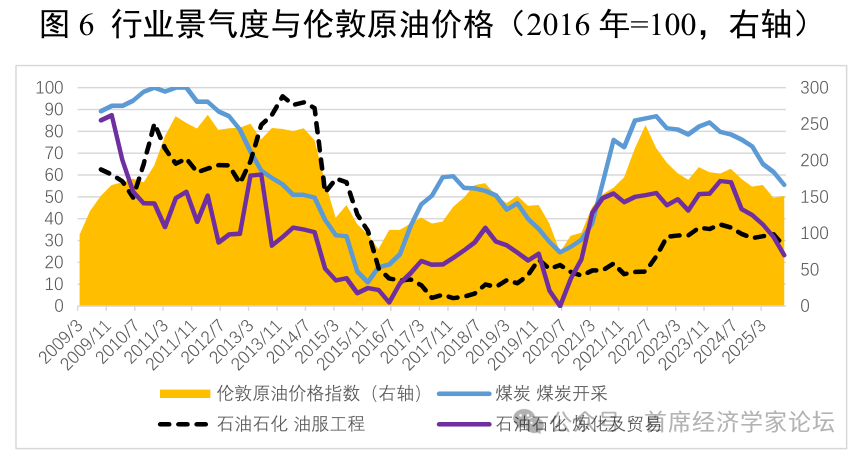

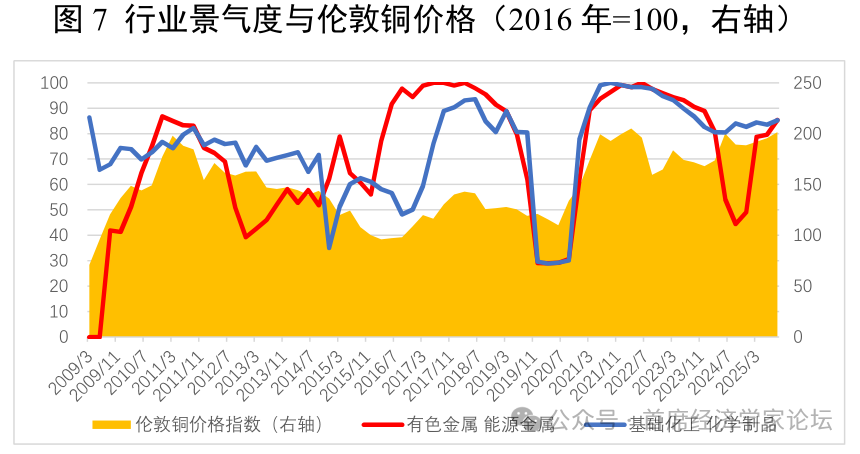

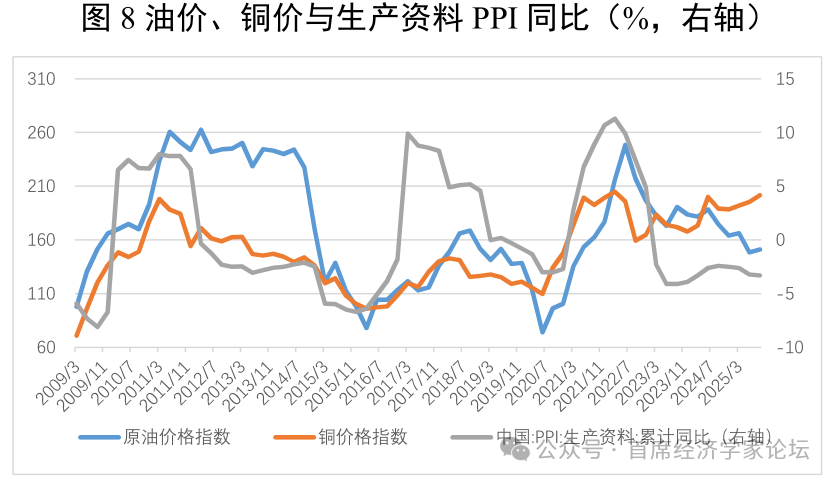

周期性行业的驱动逻辑变迁

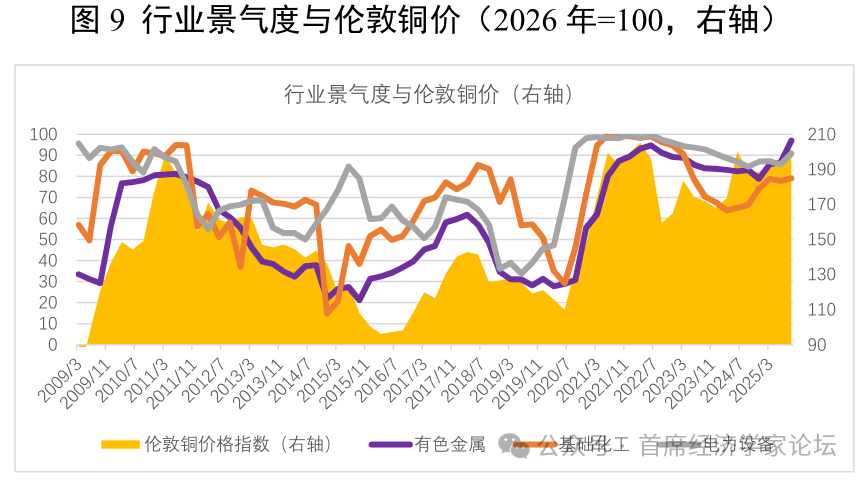

正在发生深刻变化的是这样一种情况:属于能源、投资层面相关产业链的周期性行业,其波动规律出现了显著改变。依据核心驱动因素,把它们归纳为三类主要周期,其一为以钢铁、焦炭作为代表的投资周期,其二是和原油、煤炭有紧密关联的能源周期,其三是以铜、铝作为主导的有色金属周期。上述三个周期内对应的这些行业在景气变化的动态上面,不再呈现简单同步的态势。

在历史进程之内,国内投资的需求乃是驱动三大周期板块产生共振现象的核心力量所在。然而,在最近这些年期间,这样一种传统的联动性质的关系已然被打破,呈现出属于“有色周期处于领先位置,投资周期处于滞后位置”的全新特征。在这背后的原因是,全球范围之内的产业进行转型,对于铜这类关键金属所产生的结构性需求开始崛起,从而替代了过去国内基建以及地产投资所具有的拉动作用。

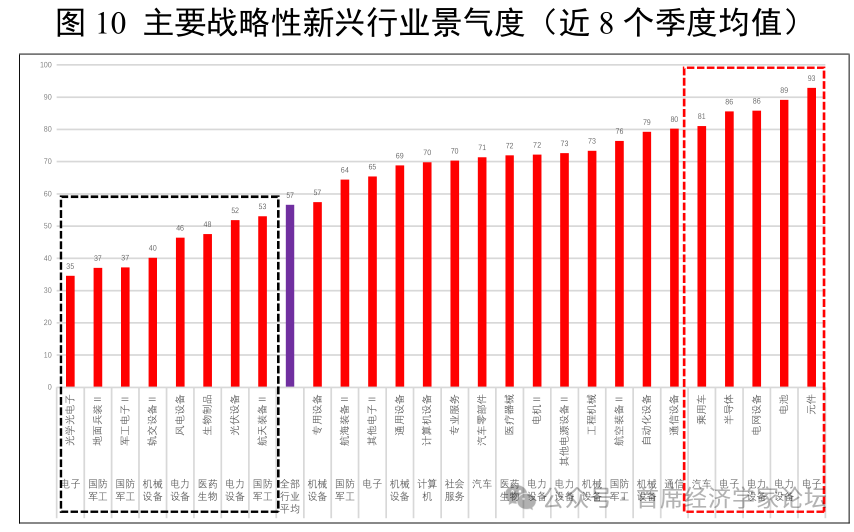

战略性新兴行业的阶段分化

战略性新兴行业是经济新动能的寄予希望之处,然而其内部发展极为不均衡,依据技术成熟度跟商业化程度,能够将其划分成三个清晰阶段,分别是技术突破期,初步商业化期以及规模化扩张期,不同阶段的行业所面临的机遇与挑战全然不同。

对处于技术突破时期的行业来讲,像量子科技、脑机接口等这类未来产业,目前仍处于实验室研发阶段或者早期概念验证阶段中,距离产生规模经济效益还有一定距离。处于初步商业化阶段的行业,比如部分半导体、光学光电子领域情况不同,面临着关键技术“卡脖子”以及市场需求等待释放这双重瓶颈。

已进入扩张期的新兴行业

在部分战略性新兴行业里,已有一些成功跨越了技术门槛,进而步入到了“10 - 100”的规模化扩张阶段。其中光伏设备行业是典型的代表,它比较早地就完成了技术突破以及产能建设,如今已经进入到了供求两旺然而竞争又加剧的成熟扩张时期,并且开始面临产能过剩的压力。

新能源汽车行业正处在规模化扩张的起始阶段,其关键技术路线大体上已然清晰,市场需求被全面地激发了出来,产业链产能迅速加快提升进度,所以行业景气程度依旧保持在较高水准,从光伏朝着新能源汽车的演变途径,给其他新兴行业给予了珍贵的发展模式借鉴。

2026年的展望与投资启示

全面综合起来瞧,当下经济所呈现出的“难”,是源自于新旧动能进行转换时出现的青黄不接状况,然而其中持有乐观态度的因素在于,新动能已然积攒起了充足的力量。伴随大部分战略性新兴行业步入技术突破的晚期阶段以及规模化推广的早期时期,它对于传统行业下滑所产生的抵补效应将会越发显著。

2026年,作为新一轮五年规划的起始之年,有希望目睹由新动能推动的投资周期起始,进而带动相关周期性行业复苏。投资者要依照行业所处技术发展阶段制订差异化策略,对于扩展到晚期的行业,应当把重点放在头部企业上,同时警惕产能过剩,对于处于突破关键时期的行业,就需要紧密留意技术进步情况与政策带来的红利。

您觉得于当前阶段而言,投资布局究竟是应当更着重偏向于呈现防御韧性的必需消费行业,还是应当预先投注于处在技术突破前夕阶段的战略性新兴行业?欢迎来分享您的看法,并且点赞去支持深度的分析。