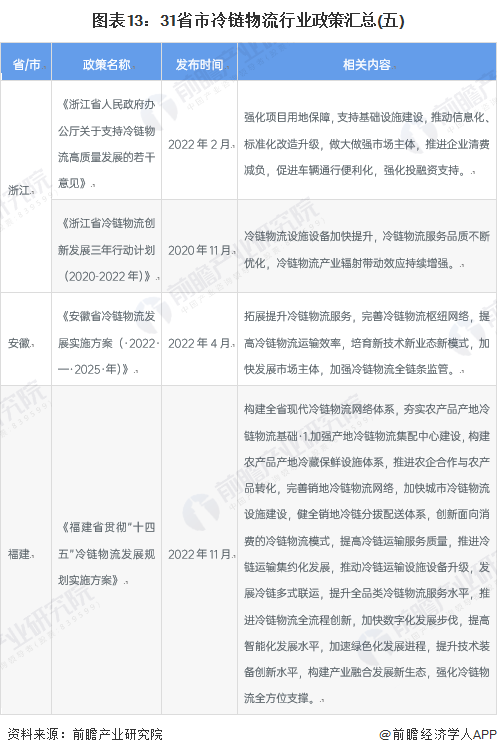

冷链物流上市公司业绩分化明显 顺丰控股营收领先但利润承压

根据2025年各公司所披露的财报数据,顺丰控股的冷链业务营收达120亿元,同比增长15%,在行业里处于遥遥领先的位置。京东集团借助冷链网络覆盖全国超300个城市,将生鲜冷链配送时效提升到24小时内。广汇物流依靠新疆产地优势,使冷链仓储吞吐量突破200万吨。獐子岛因海域温度异常致使扇贝减产,其冷链板块收入下滑8%。海容冷链在商用冷冻柜领域维持优势,海外订单占比提升至45%。

透过区域分布去观察,冷链物流上市公司展现出显著的集聚特性。珠三角地带以顺丰控股作为核心,汇聚了23家冷链装备配套企业。长三角区域有海容冷链等15家上市公司,构建起从设备制造直至仓储运营的完备链条。环渤海地区凭借港口方面的优势,吸引广汇物流等企业开展跨境冷链业务。中西部地域冷链企业数量虽少,然而其增速达35%,超越全国平均水准。

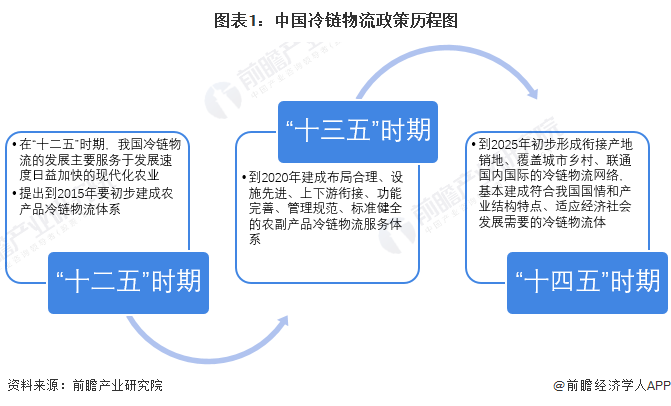

政策演进催生行业变革

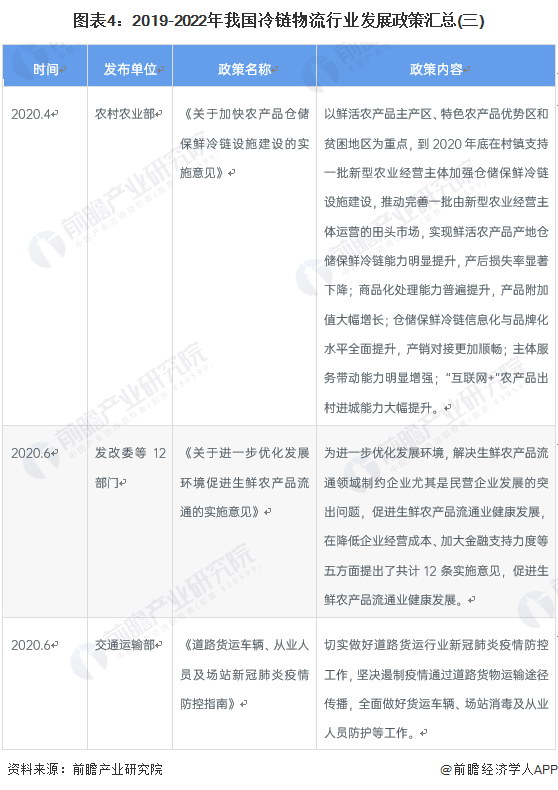

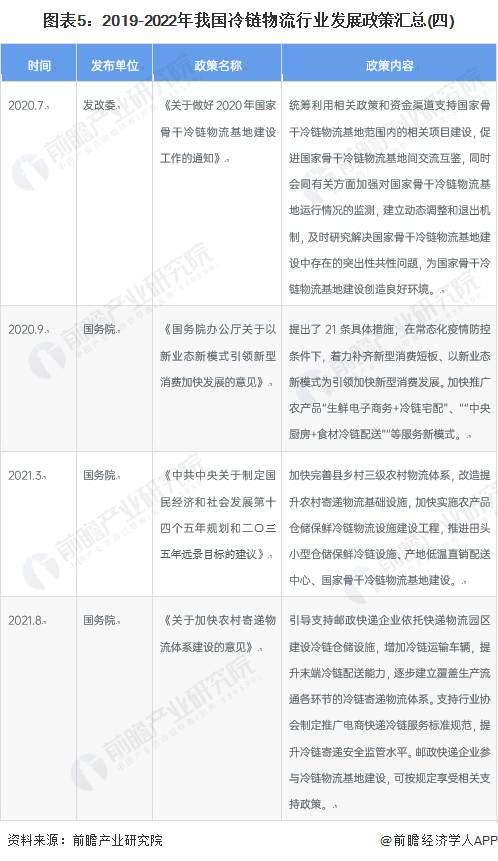

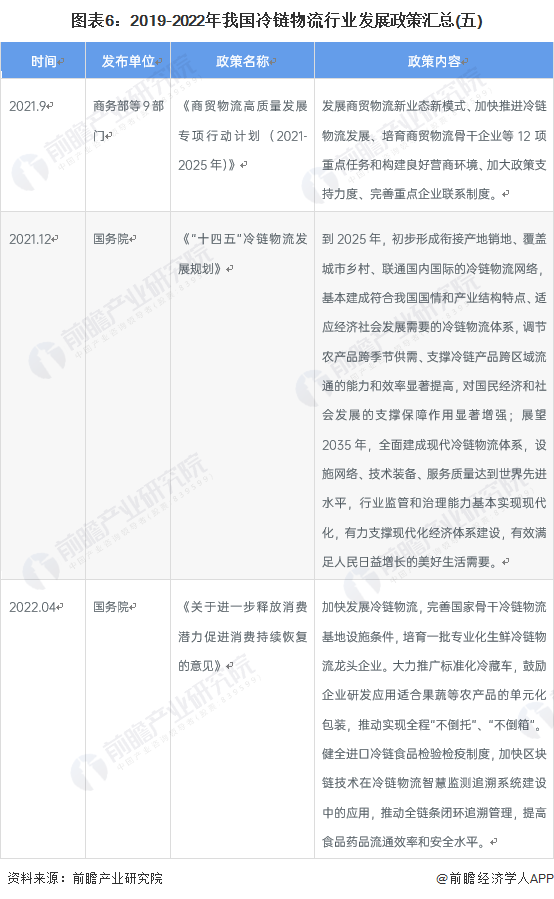

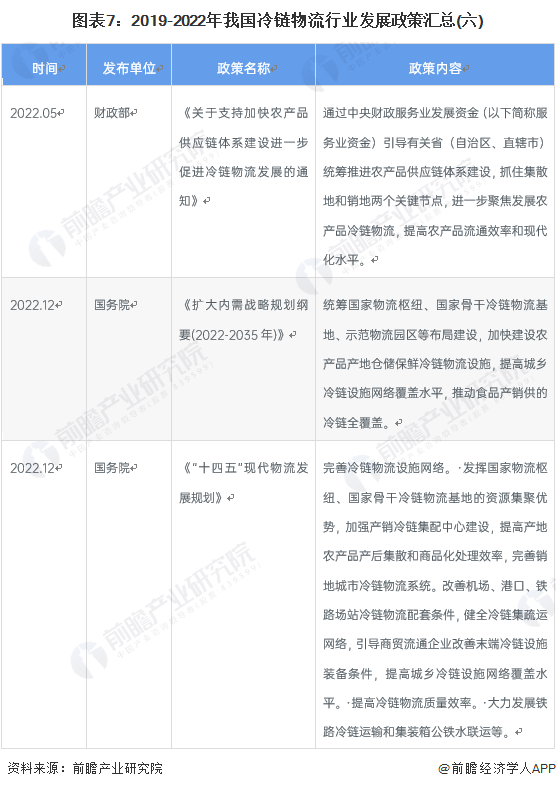

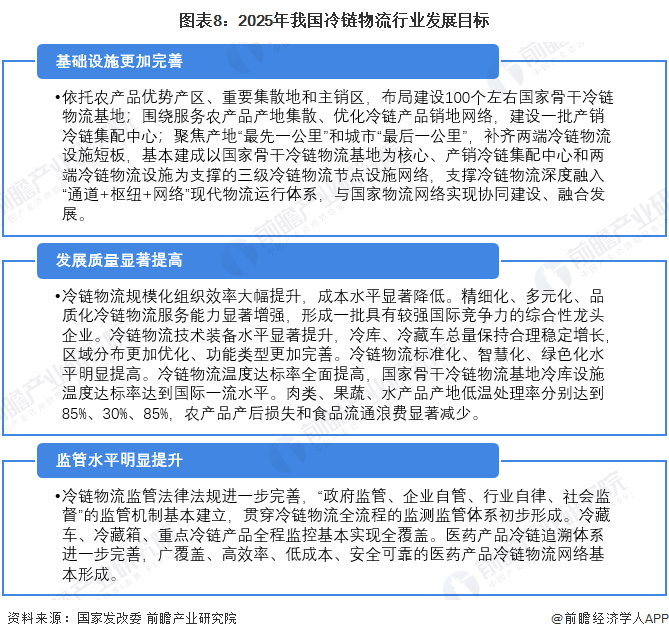

我国冷链物流政策的制定,历经了从宏观指导朝着专项规划转变的过程,2010年以前,仅有零散的地方性文件提到冷链发展,2012年,国务院发布《关于深化流通体制改革加快流通产业发展的意见》,首次把冷链纳入国家战略,2022年出台的《“十四五”冷链物流发展规划》,更是清晰要求构建在量上达到100个骨干冷链物流基地。

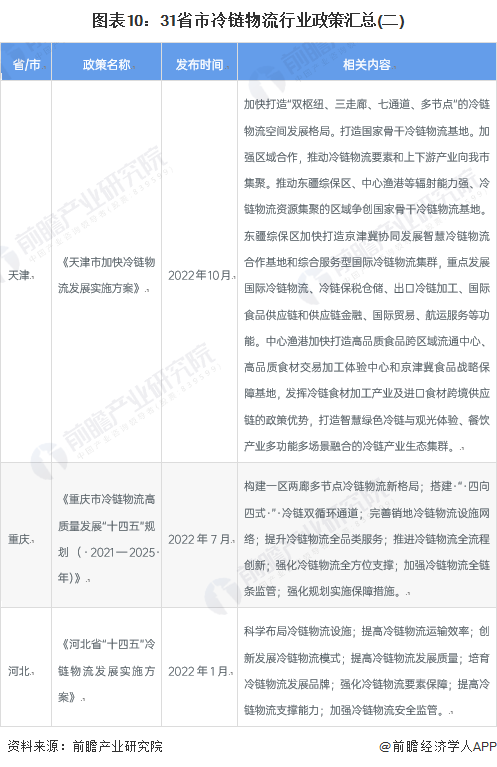

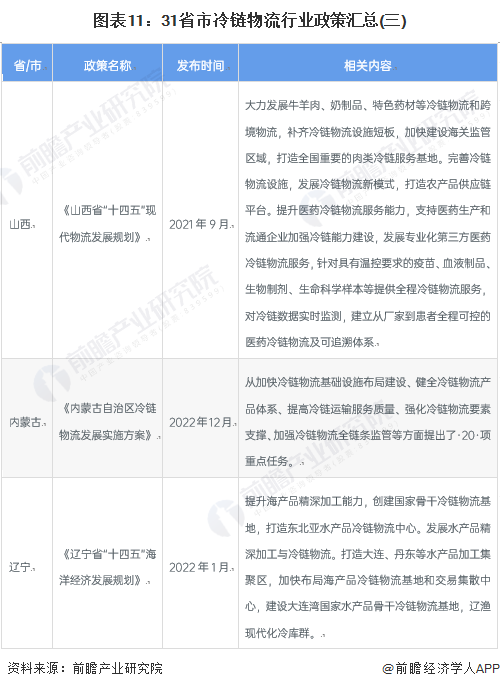

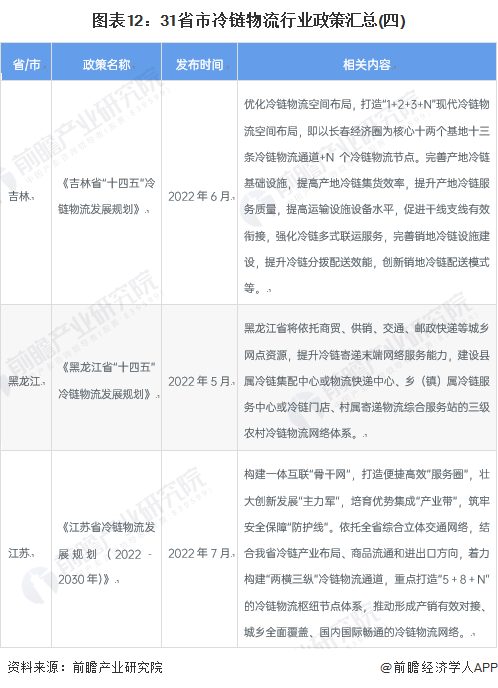

产业升级受地方配套政策密集落地所推动,广东省于2024年实施冷链设施改造补贴政策,单个项目最高补助可达500万元,山东省规定新建冷库须达绿色建筑标准,以此倒逼企业进行技术升级,云南省针对鲜花冷链颁布专项扶持办法,对跨境冷链运输企业按每吨给予300元补贴。

上市公司业绩冰火两重天

顺丰控股依靠航空冷链网络方面的优势,于医药冷链领域占到65%的市场份额,2025年其冷链业务的毛利率仅仅是8.3%,主要是遭受燃油成本上升以及末端配送人力成本提高的影响,京东集团借助预冷环节的技术改造,把果蔬损耗率由15%降低至9%,冷链业务首次达成盈亏平衡。

连续三年扇贝绝收后遭遇到的獐子岛,把冷链仓储设施转租给第三方去使用,其租金收入在冷链板块总营收里占到百分之四十。海容冷链所研发的太阳能冷藏柜,在非洲市场的销量突破了十万台,并且带动海外业务增长达百分之六十。广汇物流于乌鲁木齐建成西北最大的冷链交易中心,吸引了一百二十八家商户入驻。

冷链网络建设呈现新特征

产区冷库构建速率显著增速,二零二五年全国增添产区预冷用具三千二百座。河南漯河双汇物流园区配备智能控温体系,可以同时贮藏二十万吨肉类物品。山东寿光蔬菜基地推行移动冷库,采摘收获之后三十分钟之内便可进入预冷阶段,保鲜期限延长三至五天。

城市冷链配送中,出现了精细化分工的趋势,上海有专门服务咖啡店的冷链配送商,其采用的是-18℃至25℃多温区车辆,成都社区生鲜店催生了“冷链微仓”模式,300平方米以下冷库数量增长了200%,北京冬奥会赛后进行了利用,把部分赛事冷库改造为社区共享冷库。

技术装备创新提速明显

氢能源冷藏车步入商业化试点时期,北京首农集团投放20辆氢能冷藏车展开运营,加氢15分钟能够续航400公里。智能温控标签成本下降到0.8元/个,三全食品于所有速冻水饺包装里推行应用。区块链溯源技术涵盖阳澄湖大闸蟹整个产业链,消费者通过扫码能够查看从养殖直至配送的全程温度记录。

冷库节能改造呈现出极为显著的效果,二氧化碳作为复叠制冷的基础材料经烟台冰轮集团精心研发,相关制冷系统节电率高达35%。京东亚洲一号冷库运用光伏发电方式,每年可减少碳排放达1.2万吨之多。在云南鲜花产地,移动式预冷装备广泛得以普及,单台设备每日平均能够处理鲜花数量为20万枝,损耗率从而降低了12个百分点。

跨境冷链成新增长点

中老铁路开通之后,借助这条铁路所运行的冷链专列,泰国榴莲的运输时间削减到了仅仅3天,到2025年其进口量出现了增长,增长幅度高达80%。霍尔果斯口岸成功构建了智能化冷链查验平台,如此一来进口肉类的通关时间从原本相对较长,需要24小时之久,被大幅度压缩到了仅仅4小时。广州南沙港开启了跨境电商冷链包裹配送服务,凭借该项服务由其输往国内的日本生食级鸡蛋,在48小时这个还算比较短的时间内,就能够抵达消费者手中。

越来越多的海外冷链资产收购案例出现,顺丰控股开展了对缅甸仰光港冷链园区的收购行动,海容冷链于印尼设立工厂来生产适配热带气候环境的冷柜。中欧班列施行冷链运输业务之时,运载的货品种类从肉类开始向外扩展,延伸至巧克力、化妆品这类热敏商品范畴,到了2025年,其发运量与之前相比增长幅度达到了210%。

行业整合与跨界加速

快递企业跨界进行冷链竞争的情况愈发激烈,其中,中通冷链网络已然覆盖了百分之九十的县级市。于2025年,其单日冷链件的处理量突破了200万票,餐饮企业朝着反方向布局冷链,,海底捞在成都自行搭建了底料冷链中心,还向中小火锅店开放了配送服务。在此期间,冷链平台企业出现了并购这一热潮,鲜生活冷链将6家地方配送公司合并,其估值达到了200亿元。

密集发行冷链资产证券化产品,2025年4单冷链仓储REITs上市,其募集资金主要用于新建冷库方面建设。保险公司机构推出冷链专属险种,中国人保所推出的“冷链温度达标险”覆盖因运输延误所导致的货损情况,其保费规模同比增长幅度为300%。

阅读过这篇文章之后,你觉得限制冷链物流上市公司前行发展的最为关键的阻碍是运输所需成本过于高昂,还是技术方面投入不够充足呢?欢迎在评论区域分享你自身的看法观点,点赞并进行转发以使更多人们参与到讨论当中。