成了市场焦点的高速板块很突然,本周集体上涨,其背后是资金在寻觅避风港,当大家还在为收费下调而纠结时,已有聪明钱悄然进场去捡便宜货了。

收费下调预期其实没那么可怕

国土资委与交通运输部的官员于今年1月进行表态,觉得国内的高速收费是偏高的所以应当下调,同时还要考虑通过延长收费的年限从而平衡影响。此消息刚一出现市场马上就紧张起来,不过认真去想,京津塘高速在年初仅仅下调了9%的客车费用,针对货车改成了计重收费,实际影响并非是很大的。

据悉,高华证券经分析得出这样的观点,即市场针对路费下调所抱有的担忧,或许是过度的,要切实施行调整收费标准这一行为,首先得进行立法,而后步入正规程序,各地政府身为收费公路的所有者,与此同时,还需要对上市公司的商业利益予以平衡,如此一来,整个过程倘若没有三五年的时间,是绝对无法搞定的,像深高速、沪杭甬这类公司,已经有十多年未曾调整过价格了。

低估值高分红才是硬道理

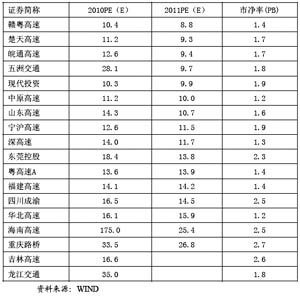

长江证券表明,公路板块当下的市盈率仅为十五倍,市净率方才一点七倍,愈发倾向于二零零八年年底时的历史最低水准。把最近五年的平均分红进行计算,二零一零年的股息率是百分之三点四七,相较于一年期的定期存款,还高出零点四七个百分点,这般的安全边际,在当前市场之中着实不多见。

尤为关键的是,公路公司的现金流处于稳定状态,只要手上持有资金便能够开展多元化投资。瞧瞧湖南投资、重庆路桥、现代投资这些股价上涨态势良好的公司,哪一个不是凭借多元化才得以支撑起来的呢?主营业务增长缓慢这并无大碍,只要拥有现金就能够寻觅到全新的发展路线。

业绩增长其实一直很稳

尽管市场整日忧心忡忡,顾虑重重,然而高速公路的车流量却从未间断。四川成渝、楚天高速、深高速、宁沪高速这些公司,在2010年前三季度的收入与利润均呈现出稳步增长的态势。去年11月,安徽统一提高了收费标准,皖通高速明年的业绩预期因此直接得到提升。

很快就要发布年报了,公路板块业绩清晰可见、增长具有确定性,而且估值还很低,这样的股票在年报季的时候最容易吸引资金来关注。它不像那些靠讲述故事的公司,公路股究竟能赚多少钱,只要数一数车流量便能够大致估算出来。

估值洼地迟早要被填平

由东北证券进行测算得出,主要公路公司的平均PB仅仅只有1.7倍,在2011年的时候,预期PE处于9到13倍的范围之间,这样的估值放置于整个A股市场当中,那都算得上是处于地板价的水平了。存在一些业绩表现良好的公司,到了明年其PE有可能仅仅只有9倍,简直就如同白菜价一般。

当下市场匮乏的为信心而非金钱也,遭人存疑的自然是低估值板块也。此番之上涨说白了乃是估值修复行情,其目标不过是将洼地给填平而已。莫期许能涨至天际然而现阶段确实是性价比不错之选择。

资金已经在悄悄布局

相较于本周,这个高速公路集群,呈现出集体性的放量上扬态势,显著地显示了有大规模资金正在实施建仓操作,这类股票在平常的时候,缺乏受关注的情形。突然间彰显出不同寻常的变动,通常指向机构已然着手配置具备防御性质的资产,当市场处于震荡状态的阶段,公路板块对应的股票所具备的高分红特性,构成了最为有效的一种保障手段。

瞅瞅宁沪高速、皖通高速这类票的走向,底部放量极为坚实。长江证券举荐年报季报行情之中的楚天高速以及五洲交通,称中期能够潜伏深高速等业绩拐点,这些标的最近均有资金在进行试盘。

上涨空间有限别期望太高

东北证券作出提醒称,这一轮行情大概率属于阶段性上涨的情形,其目标是为了填平估值洼地,然而总体空间依旧是有限的。毕竟公路行业的成长性就摆在那里,它不可能如同科技股那般出现暴涨的情况,所以投资者不要过于乐观。

咱们重点能够盯紧皖通高速、宁沪高速、楚天高速、深高速这几家公司,安徽刚刚提高了收费标准,这使得皖通高速明年的业绩具备保障;宁沪高速的现金流是最为良好的;楚天高速与深高速都存在着业绩出现拐点的预期。稳健类型的投资者获取分红,激进类型的投资者追求弹性,各自选取符合自身需求的方面。

你认为高速公路板块这样子的一波行情能够持续多长时间,当下是不是上车的一个很好时机呢,在评论区欢迎分享你的看法,点赞转发从而让更多的朋友能够看到这一篇分析!