经历7月份汛情的影响,以及疫情带来的冲击后,主要经济数据呈现出短期回落的状况,然而宏观经济的整体基础始终保持稳固,其长期向好的态势并未发生改变。

经济指标的短期波动

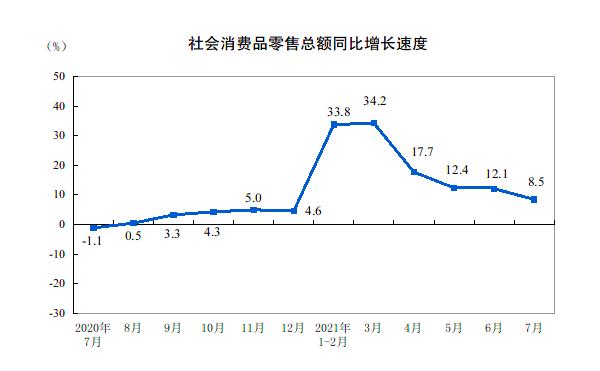

7月时,规模以上工业增加值同比增长比例为6.4%,社会消费品零售总额增长比例是8.5%,这两项数据相较于6月都出现了下滑情况。这种波动主要受到突变性短暂因素的影响。一方面,全国多个地方遭遇了强降雨以及洪涝灾害,这直接对部分工业企业的正常生产以及交通运输产生了影响。另一方面,局部区域疫情出现散发状况,抑制了居民的出行以及聚集性消费。

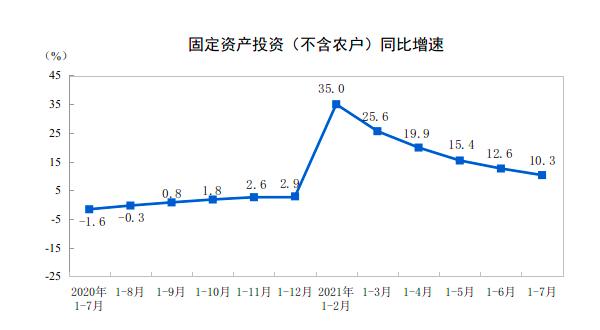

然观察累计增速,1至7月时全国固定资产投资同比增长依旧超10%,工业增加值等一众指标的累计增长同样处于合理区间。此情形表明短期干扰并未撼动经济恢复的基本盘,经济韧性于压力测试里得以体现。

消费市场的前景分析

市场所关注的焦点乃是消费增速的放缓,疫情反复对于接触型、聚集型服务消费有着显著影响,致使餐饮、旅游、线下娱乐等行业承受压力,与此同时,极端天气也在短暂地抑制居民外出购物以及接受服务的意愿,这些因素一同使得7月份消费数据出现回落。

对后市进行展望,由于疫情防控愈发精准且有效,疫苗接种覆盖率持续呈现提升态势,消费场景所受到的限制将会逐步减少。更为关键的是,就业市场持续不断地改善以及居民收入稳定地增长,为消费复苏给予了根本支撑。消费结构升级的趋势同样没有改变,新型消费以及线上消费有希望持续保持活跃。

制造业投资的支撑作用

在投资数据里头,制造业投资呈现出亮眼形势,从1月到7月同比增长了17.3%,就连两年平均增速也处于加快态势。这体现出实体经济的投资信心正处于增强状态。当下工业企业利润状况处于良好情形,出口需求维持在高位水准,为企业扩大资本开支给予了动力。

在政策层面,国家针对制造业,尤其高技术制造业的支持力度持续加大,于融资、税收以及项目审批等方面给予了便利,这致使制造业投资成为稳定固定资产投资、优化经济结构的最为关键的力量,其增长的势头有希望在下半年得以延续。

基建投资的蓄力状态

对比制造业投资,基础设施投资的增长呈现出稍微有些疲弱的态势 ,这主要是和地方政府专项债券的发行进度存在关联 ,在今年前7个月期间 ,新增专项债发行规模大概占到全年额度的三分之一左右呀 ,其发行节奏比往年有所后置。

专项债乃是基建投资之中重要的一个资金来源,发行节奏的一种调整,展现出宏观政策“跨周期调节”的一项意图,目的在于给明年的经济增长留出政策空间,当前,各地正加速重大项目的前期工作以及施工进度,伴随后续资金的到位,基建投资增速有希望企稳回升。

外部环境与内部挑战

此时经济运行同样遭遇一些内外方面的挑战,在外方面而言,全球疫情的演变呈现出复杂态势,国际经济的复苏处于不平衡状态,外贸增长很可能面临处于高位后回落的那种压力,在内来说,部分处于中下游位置的企业承受着原材料成本出现上涨情形的压力,利润空间遭受了挤压。

在长期调控政策作用之下的房地产市场,其投资增速有可能渐渐趋向于平稳,对于整体投资的拉动力度或许会有所弱化,其销售增速或许也会慢慢趋于平稳。这些因素,在宏观政策制定这个过程当中,都需要予以充分的考量以及平衡。

宏观政策的跨周期调节

面对复杂态势,7月底举行的中央政治局会议清晰表明,要开展宏观政策跨周期调控,统筹今明两年政策对接。这意谓着政策会更看重前瞻性与连续性,不会因单月数据起伏而陡然转向。

政策重点会置于让经济运行维持处于合理区间之上,与此同时还要去推动高质量发展。预计财政政策将会提升其效能,以此保障重大项目的资金需求;货币政策要保持流动性处于合理充裕状态,加大对中小企业以及困难行业的支持力度。经由政策协同,从而为经济持续恢复营造出稳定的环境。

处于内部与外部挑战紧密交织的这样一种背景状况之下,您觉得在下半年实现稳定增长最需要着重用力去发挥作用的关键重点之处究竟是什么呢?欢迎来到评论区域分享您个人的看法意见,要是感觉分析内容能够带来启发感悟,请给予点赞表示支持。